- 1PS╠ß╩ŠŻ║ę“×ķłDīėęčµiČ©Ż¼¤oĘ©ŠÄ▌ŗłDīėĄ─╠Ä└ĒĘĮĘ©

- 2picacg╠O╣¹░µį§├┤šę▓╗ĄĮ|picacg ios░µ╩Ū▓╗╩ŪŽ┬╝▄┴╦ĮķĮB

- 3Adobe Illustrator CS5 ą“┴ą╠¢┤¾╚½

- 4ACDseeūóāį┤a├Ō┘MĘųŽĒŻ©║¼ACDsee18ĪóACDsee10Ą╚░µ▒ŠŻ®

- 5Potato(═┴Č╣┴─╠ņ)į§├┤ōQŅ^Ž±|Potato appĖ³Ė─Ņ^Ž±ĘĮĘ©ĮķĮB

- 6PDF×gė[Ų„─▄┐┤3D╬─╝■å߯┐PDF×gė[Ų„┐┤3D╬─╝■łD╬─įö╝ÜĮ╠│╠

- 7Potato(±RŌÅ╩Ē┴─╠ņ)į§├┤ūóāį▓╗┴╦|Potato▓╗─▄ūóāį╠Ä└ĒĘĮĘ©ĮķĮB

- 8ūŅą┬Ą─Adobe Illustrator CS4ą“┴ą╠¢┤¾╚½

- 9Intel i7-9700Kąį─▄┼▄ĘųŲž╣ŌŻ║═¼┤·╠ß╔²╝s12%

- 10Intel Z390ų„░Õėą═¹10į┬8╚š╣½▓╝Ż║8║╦9┤·┐ßŅŻļS║¾ĄŪł÷

- 11XPŽĄĮyį§├┤ŪÕ│²ŠÅ┤µŻ┐

- 12ACDSee┼c2345┐┤łD═§──ę╗éĆ║├ė├Ż┐ģ^äe▒╚▌^

┴─╠ņ╣żŠ▀▐k╣½▄ø╝■ÜóČŠĮ╠│╠ŽĄĮy╣żŠ▀łDą╬łDŽ±ļŖ─XīW┴Ģæ¬ė├▄ø╝■ŠWĮj▄ø╝■╠O╣¹æ¬ė├ūóāį┤aŠWšŠĮ╠│╠╝╝ągķ_░l░▓ū┐Į╠│╠Ųõ╦³Į╠│╠

─·«öŪ░╦∙į┌╬╗ų├Ż║ŠWęĢ╩ųė╬šŠ -> ▐k╣½▄ø╝■ -> Excelėŗ╦ŃūĪĘ┐┘J┐Ņ┼céĆ╚╦ā”ąŅ

[š¬ę¬]ŃyąąųąĄ─└¹Žóėŗ╦ŃŲüĒĘŪ│ŻĄ─¤®¼ŹŻ¼ūī┤¾ČÓöĄø]ėąīW▀^īŻśIžöĢ■ĘĮ├µĄ─╚╦Č╝ĖąĄĮ╩°╩ų¤o▓▀Ż¼▒╚╚ńį┌ŃyąąĘĮ├µĄ─ūĪĘ┐┘J┐Ņ╝░éĆ╚╦ā”ąŅĄ╚ĘĮ├µĪŻMSOFFICEųąĄ─Excelėŗ╦Ń═Ļ╚½┐╔ęįūī─ŃĮŌ│²▀@ĘĮ├µĄ─¤®É└ĪŻšłĖ·╬ęų°═∙Ž┬...

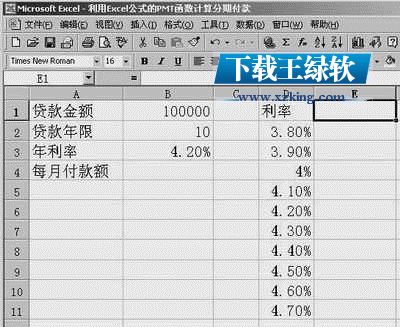

ŃyąąųąĄ─└¹Žóėŗ╦ŃŲüĒĘŪ│ŻĄ─¤®¼ŹŻ¼ūī┤¾ČÓöĄø]ėąīW▀^īŻśIžöĢ■ĘĮ├µĄ─╚╦Č╝ĖąĄĮ╩°╩ų¤o▓▀Ż¼▒╚╚ńį┌ŃyąąĘĮ├µĄ─ūĪĘ┐┘J┐Ņ╝░éĆ╚╦ā”ąŅĄ╚ĘĮ├µĪŻMSOFFICEųąĄ─Excelėŗ╦Ń═Ļ╚½┐╔ęįūī─ŃĮŌ│²▀@ĘĮ├µĄ─¤®É└ĪŻšłĖ·╬ęų°═∙Ž┬ĻPė┌▀@ā╔éĆå¢Ņ}Ą─īŹ└²ĮŌøQĘĮĘ©ĪŻ ĪĪĪĪExcel 2002ųąĄ─PMT║»öĄŻ¼═©▀^å╬Īóļpūā┴┐Ą──ŻöM▀\╦ŃüĒīŹ¼F┘J┐ŅĄ─└¹Žóėŗ╦ŃĪŻ═©▀^ųvĮŌŻ¼ŽÓą┼ūxš▀┐╔ęį║▄ĘĮ▒ŃĄžėŗ╦ŃĘųŲ┌ĖČ┐ŅĄ─└¹ŽóŻ¼ęį╝░▀xō±ĘųŲ┌ĖČ┐ŅĄ─ūŅā×ĘĮ░ĖĪŻ ĪĪĪĪ╣╠Č©└¹┬╩Ą─ĖČ┐Ņėŗ╦Ń ĪĪĪĪPMT║»öĄ┐╔╗∙ė┌╣╠Č©└¹┬╩╝░Ą╚Ņ~ĘųŲ┌ĖČ┐ŅĘĮ╩ĮŻ¼Ė∙ō■╣╠Č©┘J┐Ņ└¹┬╩ĪóČ©Ų┌ĖČ┐Ņ║═┘J┐ŅĮŅ~Ż¼üĒŪ¾│÷├┐Ų┌(ę╗░Ń×ķ├┐į┬)æ¬āö▀ĆĄ─┘J┐ŅĮŅ~ĪŻŽ╚üĒ┴╦ĮŌę╗Ž┬PMT║»öĄĄ─Ė±╩Į║═æ¬ė├ĘĮ╩ĮŻ║ ĪĪĪĪPMT(RateŻ¼NperŻ¼PvŻ¼FvŻ¼Type) ĪĪĪĪŲõųąĖ„ģóöĄĄ─║¼┴x╚ńŽ┬Ż║ ĪĪĪĪRateŻ║Ė„Ų┌└¹┬╩Ż¼└²╚ńŻ¼╚ń╣¹░┤4.2%Ą──Ļ└¹┬╩ĮĶ╚ļę╗╣P┘J┐ŅüĒ┘Å┘IūĪĘ┐Ż¼▓ó░┤į┬āö▀Ć┘J┐ŅŻ¼ätį┬└¹┬╩×ķ4.2%/12(╝┤ 0.35%)ĪŻė├æ¶┐╔ęįį┌╣½╩Įųą▌ö╚ļ4.2%/12Īó0.35%╗“0.0035ū„×ķRateĄ─ųĄĪŻ ĪĪĪĪNperŻ║┘J┐ŅŲ┌öĄŻ¼╝┤įōĒŚ┘J┐ŅĄ─ĖČ┐ŅŲ┌┐éöĄĪŻ└²╚ńŻ¼ī”ė┌ę╗╣P10─ĻŲ┌░┤į┬āö▀ĆĄ─ūĪĘ┐┘J┐ŅŻ¼╣▓ėą10Ī┴12(╝┤120)éĆāö┐ŅŲ┌öĄĪŻ┐╔ęįį┌╣½╩Įųą▌ö╚ļ120ū„×ķNperĄ─ųĄĪŻ ĪĪĪĪPvŻ║¼FųĄŻ¼╗“ę╗ŽĄ┴ą╬┤üĒĖČ┐ŅĄ─«öŪ░ųĄĄ─└█Ęe║═Ż¼ę▓Š═╩Ū┘J┐ŅĮŅ~ĪŻ ĪĪĪĪFvŻ║ųĖ╬┤üĒĮKųĄŻ¼╗“į┌ūŅ║¾ę╗┤╬ĖČ┐Ņ║¾ŽŻ═¹Ą├ĄĮĄ─¼FĮėÓŅ~ĪŻ╚ń╣¹╩Ī┬įFvŻ¼ät╝┘įOŲõųĄ×ķ┴ŃŻ¼ę▓Š═╩Ūę╗╣P┘J┐ŅĄ─╬┤üĒųĄ×ķ┴ŃŻ¼ę╗░ŃŃyąą┘J┐Ņ┤╦ųĄ×ķ0ĪŻ ĪĪĪĪTypeŻ║öĄūų0╗“1Ż¼ė├ęįųĖČ©Ė„Ų┌Ą─ĖČ┐ŅĢrķg╩Ūį┌Ų┌│§▀Ć╩ŪŲ┌─®ĪŻ╚ń╣¹×ķ0╗“╚▒╩ĪŻ¼▒Ē├„╩ŪŲ┌─®ĖČ┐ŅŻ¼╚ń╣¹×ķ1Ż¼▒Ē├„╩ŪŲ┌│§ĖČ┐ŅĪŻ

ĖĪäė└¹┬╩Ą─ĖČ┐Ņėŗ╦Ń ĪĪĪĪŽ┬├µĮY║ŽīŹ└²ųvĮŌ└¹ė├įō║»öĄĄ─Š▀¾wėŗ╦ŃĘĮĘ©Ż¼╝┘Č©▓╔ė├ĘųŲ┌ĖČ┐ŅĄ─ĘĮ╩ĮŻ¼ė├æ¶┘J┐Ņ10╚fį¬ė├ė┌┘Å┘IūĪĘ┐Ż¼╚ń╣¹─Ļ└¹┬╩╩Ū4.2%Ż¼ĘųŲ┌ĖČ┐ŅĄ──ĻŽ▐╩Ū10─ĻŻ¼ėŗ╦Ńįōė├æ¶į┌ĮoČ©Śl╝■Ž┬Ą─├┐Ų┌æ¬ĖČ┐ŅöĄĪŻ ĪĪĪĪĪĪĪĪ╚ńłD1╦∙╩ŠŻ¼į┌å╬į¬Ė±A1ĪóB1ĪóA2ĪóB2ĪóA3ĪóB3ųąĘųäe▌ö╚ļĮoČ©Śl╝■Ż¼D2~D11ųąĘųäe▌ö╚ļ▓╗═¼Ą─└¹┬╩Śl╝■Ż¼░┤ššŽ┬┴ą▓Į¾E▀Mąąėŗ╦ŃŻ║ĪĪĪĪ ĪĪĪĪ

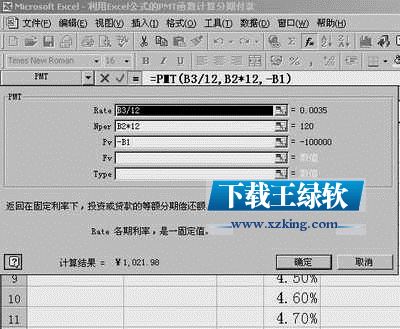

ĪĪĪĪ1.▀xČ©ę¬▌ö╚ļ╣½╩ĮĄ─å╬į¬Ė±E1Ż¼┐╔ęįų▒Įė▌ö╚ļ╣½╩ĮĪ░=PMT(B3/12Ż¼B2*12Ż¼-B1)Ī▒Ż¼ĘĄ╗žę╗éĆųĄ1021.98Ż¼▀@éĆųĄŠ═╩Ūė├æ¶├┐į┬Ą─ĖČ┐ŅŅ~Ż¼łD1ųąĄ─B4┼cE1å╬į¬Ė±Ą─▌ö╚ļ╣½╩ĮŽÓ═¼Ż¼▀@ę╗▓Įę▓┐╔ęį└¹ė├š│┘N║»öĄüĒ▌ö╚ļ║»öĄŻ╗▓┘ū„▀^│╠╩ŪŻ║å╬ō¶Ī░│Żė├Ī▒╣żŠ▀Ö┌ųąĄ─Ī░š│┘N║»öĄĪ▒░┤ŌoŻ¼ÅŚ│÷Ī░š│┘N║»öĄĪ▒ī”įÆ┐“ĪŻį┌Ī░║»öĄĘųŅÉĪ▒┐“ųą▀xō±Ī░žöäšĪ▒Ż¼į┌Ī░║»öĄ├¹Ī▒┴ą▒Ē┐“ųą▀xō±Ī░PMTĪ▒ĪŻ ĪĪĪĪ2.å╬ō¶Ī░┤_Č©Ī▒░┤ŌoŻ¼│÷¼F╚ńłD2╦∙╩ŠĄ─Ī░╣½╩Į▀xĒŚ░ÕĪ▒Ż¼į┌Ī░RateĪ▒┐“ųą▌ö╚ļ└¹┬╩Ī░B3/12Ī▒Ż¼╝┤░č─Ļ└¹┬╩▐DōQ│╔į┬└¹┬╩Ż╗į┌Ī░NperĪ▒┐“ųą▌ö╚ļĪ░B2*12Ī▒Ż¼╝┤░čų¦ĖČĄ──ĻŽ▐ōQ╦Ń│╔ų¦ĖČĄ─į┬öĄŻ╗į┌Ī░PvĪ▒┐“ųą▌ö╚ļ┘J┐ŅĮŅ~Ī░-B1Ī▒(╝ė╚ļžō╠¢╩Ū×ķĘĄ╗žę╗éĆš²ųĄ)ĪŻ ĪĪĪĪ

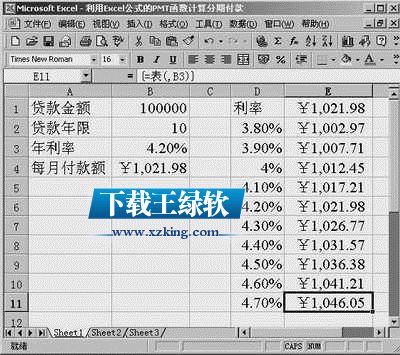

ĪĪĪĪ3.å╬ō¶Ī░┤_Č©Ī▒░┤ŌoŻ¼╝┤┐╔į┌E1å╬į¬Ė±ųąĄ├ĄĮ─Ļ└¹┬╩×ķ4.2%Śl╝■Ž┬Ż¼ĘųŲ┌ĖČ┐Ņ├┐Ų┌æ¬ĖČĄ─ĮŅ~öĄĪŻ ĪĪĪĪ4.▀xČ©░³║¼▌ö╚ļöĄųĄ║═╣½╩ĮĄ─ĘČć·Ż¼▀xō±Ī░öĄō■Ī▒▓╦å╬ųąĄ─Ī░─ŻöM▀\╦Ń▒ĒĪ▒├³┴ŅŻ¼│÷¼F Ī░─ŻöM▀\╦Ń▒ĒĪ▒ī”įÆ┐“ĪŻ ĪĪĪĪ5.ė╔ė┌ūā┴┐Ą─╠µōQųĄ┼┼į┌ę╗┴ąųąŻ¼ę“┤╦å╬ō¶Ī░▌ö╚ļę²ė├┴ąĄ─å╬į¬Ė±Ī▒╬─▒Š┐“Ż¼╚╗║¾▌ö╚ļĪ░B3Ī▒ĪŻ ĪĪĪĪ6.å╬ō¶Ī░┤_Č©Ī▒░┤ŌoŻ¼Ą├ĄĮ╚ńłD3╦∙╩ŠĄ─ĮY╣¹Ż¼╝┤Ą├│÷į┌▓╗═¼└¹┬╩Śl╝■Ž┬├┐į┬æ¬ĖČĄ─ĮŅ~öĄĪŻė├æ¶╝┤┐╔Ė∙ō■ūį╝║Ą─ąĶę¬▀Mąą▀xō±ĪŻ ĪĪĪĪ

ĪĪĪĪ╔Ž╩÷ėŗ╦Ń▀\ė├Ą─╩Ūå╬ūā┴┐─ŻöM▀\╦ŃŻ¼Š═╩Ū┐╝▓ķę╗éĆųĄĄ─ūā╗»(▀@└’╩Ū└¹┬╩Ą─ūā╗»)ī”╣½╩ĮĄ─ėŗ╦ŃĮY╣¹Ą─ė░Ēæ│╠Č╚ĪŻ ĪĪĪĪė╔ė┌╬ęć°¼FąąĄ─┘J┐Ņ└¹┬╩ė╔š■Ė«Įyę╗ęÄČ©Ż¼╦∙ęį▌^╔┘│÷¼F╔Ž╩÷Ą─ėŗ╦ŃĪŻļSų°╩ął÷ĮøØ·Ą─╔Ņ╗»║═╬ęć°╝ė╚ļWTOŻ¼└¹┬╩╩ął÷╗»Ą─▓ĮĘźę▓ų▓Į╝ė┐ņŻ¼ć°╝ęęčę¬Ū¾Ė„Ąžį┌▀m«öĄ─Ģr║“║═║Ž▀mĄ─Śl╝■Ž┬īŹ╩®└¹┬╩╩ął÷╗»Ė─Ė’Ż¼ĄĮ─ŪĢr▒žīó│÷¼F▓╗═¼└¹┬╩Ą─┘J┐ŅŻ¼ė├涊═┐╔ęįĖ³ČÓĄž└¹ė├╔Ž╩÷ĘĮĘ©ėŗ╦Ń┘J┐Ņ└¹Žó┴╦ĪŻ

ĖĪäė└¹┬╩ĪóĖĪäė─ĻŽ▐Ą─ĖČ┐Ņėŗ╦Ń [next]ĪĪĪĪė├æ¶į┌ėŗ╦ŃūĪĘ┐┘J┐ŅĢrŻ¼Ė∙ō■éĆ╚╦ĮøØ·Śl╝■═∙═∙Ģ■┐╝æ]▓╗═¼Ą─└¹┬╩║═▓╗═¼Ą─ĘųŲ┌ĖČ┐Ņ─ĻŽ▐Śl╝■Ž┬Ą─├┐į┬ĖČ┐ŅŅ~ĪŻ▀@ĘNŪķørŽ┬Ą─ėŗ╦Ńų╗ę¬į┌╔Ž╩÷ėŗ╦ŃĄ─╗∙ĄA╔Ž╝ėę╗éĆūā┴┐Ż¼ę▓Š═╩Ūļpūā┴┐─ŻöM▀\╦Ń▒ĒŻ¼╝┤▌ö╚ļā╔éĆūā┴┐Ą─▓╗═¼╠µōQųĄŻ¼╚╗║¾ėŗ╦Ń▀@ā╔éĆūā┴┐ī”╣½╩ĮĄ─ė░ĒæĪŻ ĪĪĪĪ«öėŗ╦Ń▓╗═¼└¹┬╩▓╗═¼─ĻŽ▐Ą─ĘųŲ┌ĖČ┐ŅŅ~ĢrŻ¼ąĶę¬Į©┴óėąā╔éĆūā┴┐Ą──ŻöM▀\╦Ń▒ĒŻ¼ę╗éĆ▒Ē╩Š▓╗═¼Ą─└¹┬╩Ż¼┴Ēę╗éĆ▒Ē╩Š▓╗═¼Ą─ĖČ┐Ņ─ĻŽ▐Ż¼Š▀¾w▓┘ū„╚ńŽ┬Ż║ ĪĪĪĪ1.Į©┴ó╚ńłD4╦∙╩ŠĄ─▒ĒĖ±Ż¼į┌å╬į¬Ė±B6ųą▌ö╚ļ╣½╩ĮĪ░=PMT(B3/12Ż¼B2*12Ż¼-B1)Ī▒Ż¼ė├æ¶ę¬ūóęŌĄ─╩Ū▓╗═¼Ą─└¹┬╩ųĄ▌ö╚ļį┌ę╗┴ąųąŻ¼▒žĒÜį┌PMT

Office▐k╣½▄ø╝■╩Ū▐k╣½Ą─Ą┌ę╗▀xō±Ż¼▀@éĆĄžŪ“╚╦Č╝ų¬Ą└ĪŻ│²┴╦╬ó▄øOfficeŻ¼╩ą├µ╔Žę▓┤µį┌║▄ČÓŲõ╦¹OfficeŅÉ▄ø╝■ĪŻ

═Ų╦]┘YėŹ ┐é╚╦ÜŌ░±

ūŅą┬Į╠│╠ ▒Šį┬╚╦ÜŌ

- 1ą┬░µemoji▒ĒŪķ║¼┴x┤¾╚½

- 2ė├appį§├┤▐D╗»emoji▒ĒŪķĮM│╔Ą─łDŲ¼?

- 3į§├┤ųŲū„emoji▒ĒŪķ?emoji▒ĒŪķųŲū„łD╬─įö╝ÜĮ╠│╠

- 4emoji▒ĒŪķ╝ė2Ė∙▐pūėĄ─ųŲū„łD╬─įö╝ÜĮ╠│╠

- 5Ų┤┴óĄ├PC░µį§├┤ė├Ż┐Ų┤┴óĄ├PC░µ╩╣ė├łD╬─įö╝ÜĮ╠│╠

- 6painterłD╬─įö╝ÜĮ╠│╠Ż║painter╩ų└L┬■«ŗłD╬─įö╝ÜĮ╠│╠

- 7psį§├┤╠Ē╝ėemoji▒ĒŪķŻ┐ps╠Ē╝ėemoji▒ĒŪķłD╬─įö╝ÜĮ╠│╠

- 8autocad2008ŲŲĮŌ░µį§├┤ė├Ż┐cad2008ŲŲĮŌ░▓čbłD╬─įö╝ÜĮ╠│╠

- 9faceu┼─ęĢŅlĘųŽĒ┴╦ų╗ėą┬Ģę¶ø]ėą«ŗ├µį§├┤╗ž╩┬Ż┐

- 10Ą├łDŽÓÖCį§├┤╩╣ė├?Ą├łDŽÓÖC╩╣ė├ĘĮĘ©

- 11AutoCAD2008ą“┴ą╠¢╝░╝░ūóāį┤a╩ŪČÓ╔┘

- 12├└łDąŃąŃ┼c├└ŅüŽÓÖC──ę╗éĆ║├?├└łDąŃąŃ┼c├└ŅüŽÓÖC▒╚▌^

- 1╝t├ū3╩▓├┤Ģr║“╔Ž╩ą ╝t├ū3╔Ž╩ąĢrķg

- 2╗╬─śį§├┤äh│²ū„ŲĘ|╗╬─śäh│²ęĢŅlĘĮĘ©ĮķĮB

- 3QQ╚║╝t░³į§├┤ųĖČ©│╔åTŅI╚Ī

- 4╩ųÖCQQ┼¾ėč┴”MAXäūš┬į§├┤³c┴┴ QQäūš┬┼¾ėč┴”maxį§├┤³c┴┴

- 5“vėŹ┤¾═§┐©šµīŹĄ─╩╣ė├Ėą╩▄

- 6QQĮČ╣ėą╩▓├┤ė├?

- 7XPŽĄĮyį§├┤░▓čb¤oŠĆŠW┐©“īäėŻ┐

- 8├ó╣¹tvĢ■åT┘~╠¢╣▓ŽĒ2017.5.27├ó╣¹tvūŅą┬╣▓ŽĒvipĢ■åT┘~╠¢Ė³ą┬

- 9vivo x5pro┼c„╚ūÕmx4──ę╗éĆ║├ „╚ūÕmx4┼cvivo x5pro▒╚▌^

- 10vivo x5pro┼c„╚ūÕmx4pro──ę╗éĆ║├ „╚ūÕmx4pro┼cvivo x5pro▒╚▌^

- 11vivo x5pro┼c„╚╦{metal──ę╗éĆ║├ „╚╦{metal┼cvivo x5pro▒╚▌^

- 12╝t├ūnote3╩▓├┤Ģr║“╣½▓╝ ╝t├ūnote3╣½▓╝Ģrķg

ŽÓĻP╬─š┬

- ExcelŻ║čĖ╦┘▌ö╚ļöĄō■

- ų╗ėąŽļ▓╗ĄĮŻĪįŁüĒExcelłD▒Ē▀Ć┐╔ęį▀@├┤ū÷ŻĪ

- į§├┤ė├ExcelĘ■äšŲ„╠ß╚ĪĪ░╔Žį┬Ī▒öĄō■

- łD╬─įö╝ÜĮ╠│╠/▐k╣½▄ø╝■ Excelšµš²Ą─═Ļ│╔4╔ß5╚ļ

- ┤“ķ_ExcelĄ─ūįäė▒Ż┤µ╝╝Ū╔

- ė├║»öĄ╣½╩Į╠Ä└Ē║Y▀xļyŅ}

- EXCLE ║åå╬║Ž▓ó│╔┐ā▒Ē

- Excel łD▒ĒĄ─┴ĒŅÉū„Ę©

- Į^├žŻ║į┌ExcelųąčĖ╦┘▌ö╚ļöĄō■

- ļpō¶╝╝Ū╔╩╣Excel╚ń╗ó╠ĒęĒ

- ExcelųąūįČ©┴x║»öĄ░Ė└²Ų╩╬÷

- īW┴ĢExcel 2000╗∙ĄAįOų├